청년도약계좌의 가입조건과 가입기간에 대한 포스팅을 하다가 어떤 은행에서 가입해야 할까에 대한 의문이 들었다. 나는 청년이 아니라서 가입조차 못하지만 만약 내가 가입하게 된다면 당연히 주거래 은행인 신한은행에서 가입하지 않을까?라는 생각이 들었는데 어플에서 상품에 대해 살펴보다가 생각이 바꼈다. 딱히 주거래라고 해서 이득이 되는 건 아니기 때문이다.

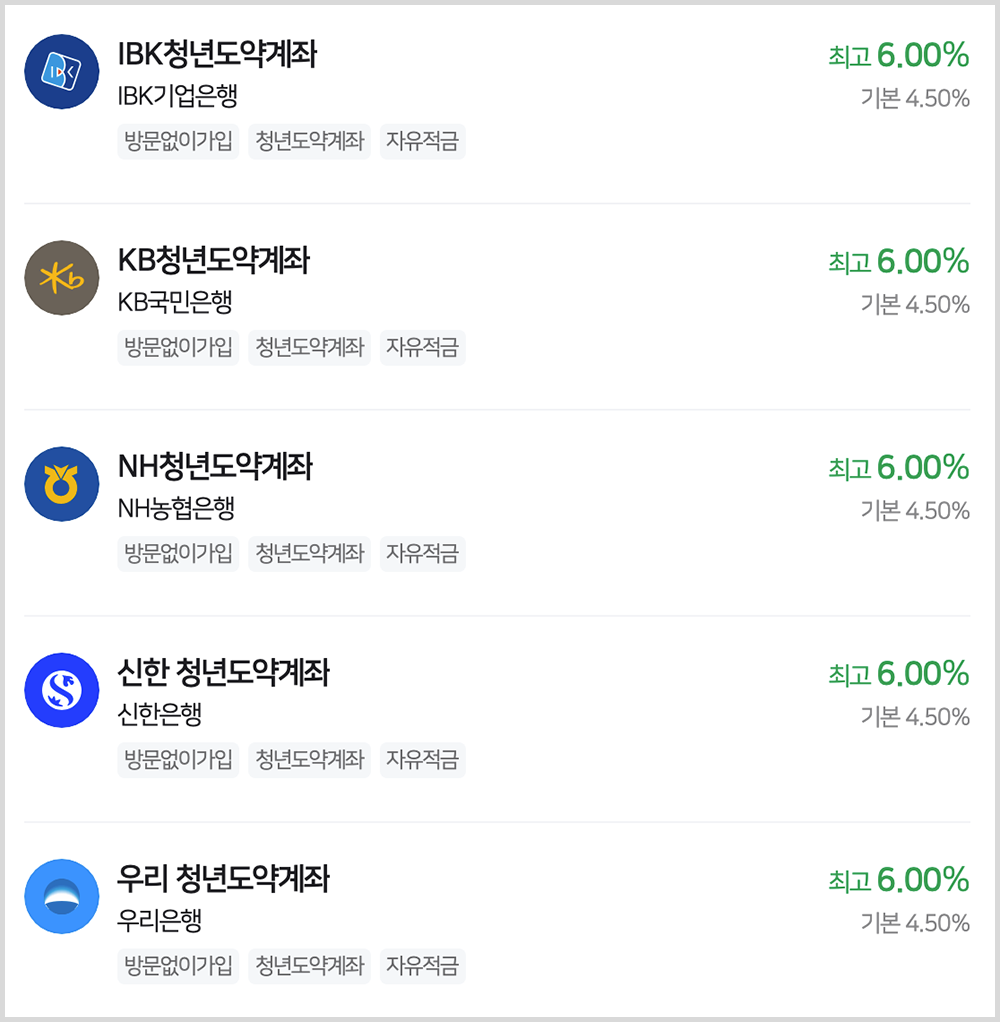

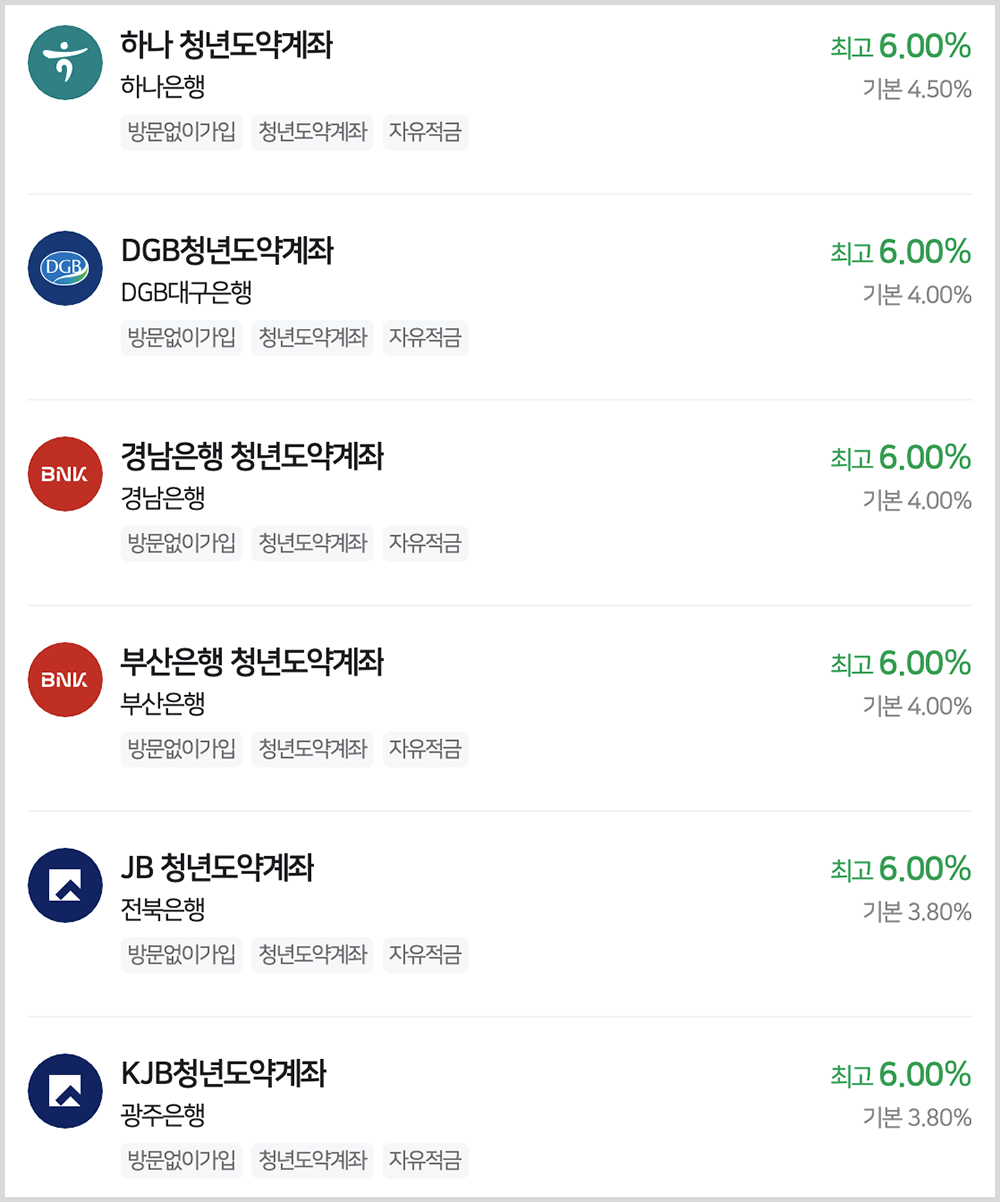

우선 시중은행의 '청년도약계좌' 상품은 아래와 같이 총 11개다.

11개 은행 모두 최고 이율은 6.0%로 똑같다. 하지만 여기서 조금 더 꼼꼼하게 봐야하는게 기본 이율이다. 1금융권 메이저은행인 기업은행, 국민은행, 농협은행, 신한은행, 우리은행, 하나은행은 기본 이율이 4.5%이고, 지방은행인 대구은행, 경남은행, 부산은행은 4%이며, 전북은행과 광주은행은 3.8%다. (기본이율은 3년간 고정이고, 그 이후엔 변경될 수 있다고 한다.)

최고 이율 6%에서 기본 이율을 뺀 나머지가 우대 이율인데, 적금 가입신청을 하기 전 이 우대 이율을 살펴본 후에 어떤 은행에서 계좌를 개설할 지 결정해야 한다.

청년도약저축 어느 은행에서 가입할까?

일단 기본 이율이 4.5%인 6개 은행만 살펴보면 우대이율 1.5% 중 0.5%는 '급여가 2,400만원 이하이거나 종합소득기준 1,600만원 이하일 경우 주어지는 공통 혜택'이다. 그러므로 그건 제외하고 나머지 1%의 우대이율을 어떻게 얻을 수 있는지를 살펴봐야 한다.

신한은행 우대이율

1) 0.3% : 급여우대(상품 신규 가입 후 30개월 이상 급여이체 실적이 있는 경우)

2) 0.3% : 신한카드 결제 우대(상품 신규 가입 후 30개월 이상 신한카드 결제 실적이 있는 경우)

3) 0.4% : 첫거래 우대(직전 1년 간 신한은행 정기예금, 정기적금, 주택청약이 없던 고객)

우리은행 우대이율 ⭐️추천

1) 1% : 우리은행 계좌로 급여이체(만기 전전월까지 가입기간의 1/2이상)

2) 0.5% : 가입 직전 1년간 우리은행 정기예금 및 적금을 보유하지 않은 경우

3) 0.5% : 우리카드 결제 실적 보유(만기 전전월까지 가입기간의 1/2이상)

*위 조건 충족 시 최대 1%

*만기시점까지 우리은행 상품서비스 마케팅동의(SMS, 전화 모두) 및 적금 자동이체 유지 필수

KB국민은행 우대이율

1) 0.6% : 급여이체(만기 전전월까지 36회 이상)

2) 0.3% : 자동납부(월 2건 이상의 공과금 자동이체 36회 이상 or KB LiivM 청년도약 LTE 요금제 자동이체 36개월 이상)

3) 0.1% : 거래감사(계약기간 중 주택청약종합저축 신규가입 or 가입일 기준 KB청년희망적금 만기 해지 고객)

NH농협은행 우대이율 🚫비추

1) 0.2% : 가입월부터 만기 전전월까지 NH농협신용/체크카드 월평균 실적 20만원 이상일 때

2) 0.1% : 가입 직전 1년간 농협 예/적금을 보유하지 않았거나 NH청년희망적금 만기해지 고객

3) 0.2% : 적금 가입 시점에 상품서비스 안내 동의서 전체 동의 고객

4) 0.1/0.3/0.5% : 가입월부터 만기 전전월까지 급여이체실적이 12/36/50개월 이상있을 경우

IBK기업은행 우대이율

1) 0.5% : 급여이체 실적 36개월 이상

2) 0.3% : 가입시점 최초신규고객(실명등록일로부터 3개월 or 가입일 직전월 기준 6개월간 총수신평잔 0원)

3) 0.2% : 지로/공과금 자동이체(월 2회 이상) 실적 36개월 이상

4) 0.2% : 신용(체크)카드 이용실적 연평균 200만원 이상 및 만기시점 보유

5) 0.1% : 마케팅 동의

*위 조건 충족 시 최대 1%

하나은행 우대이율

1) 0.6% : 급여이체(만기 전전월 기준 36회차 이상 급여입금)

2) 0.2% : 만기 전전월 기준 36회차 이상, 월 10만원 이상 하나카드 결제 실적 보유

3) 0.1% : 예금 가입일로부터 직전 1년 간 점금 또는 예금을 미보유한 고객

4) 0.1% : 마케팅 동의

| 은행명 | 급여이체 | 신규 고객 | 카드실적 | 거래내역 | 마케팅동의 |

| 신한은행 | 0.3 | 0.4 | 0.3 | - | - |

| 우리은행 | 1.0 | 0.5 | 0.5 | - | 필수 |

| KB국민은행 | 0.6 | - | 0.1 | 0.3 | - |

| NH농협은행 | 0.1~0.5 | 0.1 | 0.2 | - | 0.2 |

| IBK기업은행 | 0.5 | 0.3 | 0.2 | 0.2 | 0.1 |

| 하나은행 | 0.6 | 0.1 | 0.2 | - | 0.1 |

*합계가 1%가 넘는 은행도 최대 이율 1%까지만 적용된다.

지금까지 6개 은행의 우대이율에 대해 살펴보았다. 일단 모든 은행에서 가장 큰 우대이율을 주는 항목은 '급여이체'인데, 우리은행의 경우 급여이체만 해도 최대 이율인 1%를 적용받을 수 있다. (물론 마케팅 동의와 자동이체 유지가 필수라는 단점이 있지만 그 정도는 뭐 어렵지않다.) 만약 급여 통장을 본인 마음대로 지정할 수 있는 회사라면 깔끔하게 우리은행에서 개설하고 1% 우대이율을 받으면 제일 간단하다.

하지만 본인 회사는 급여이체 통장이 정해져있거나 그 외에 바꿀 수 없는 이유가 있다면 해당 은행의 조건을 고려해서 우대이율을 최대한 받을 수 있게 세팅하면 된다.

만약 단순히 우리은행이 싫어서 다른 은행에서 만들고자 하는 경우라도 NH농협은행은 비추인게 매월 채워야하는 카드실적도 20만원으로 꽤 많은 편이고 급여이체 실적으로 받을 수 있는 우대이율도 복잡한데다 0.5%를 다 받으려면 다른 은행에 비해 채워야할 기간도 길다.

우대 이율 0.N% 정도는 뭐 귀찮으니까 포기하자라는 생각을 할 수도 있지만 청년도약계좌 같은 경우는 만기도 5년으로 길고 비과세이기때문에 아주 작은 차이라도 나중에는 큰 혜택이 되어 돌아올 수 있다. 그러므로 조금 번거롭더라도 최대한 우대 이율을 많이 받을 수 있는 은행에서 개설하는 걸 추천한다.