부모님을 위한 절세 계좌 : 비과세종합저축 & ISA

- 절세계좌

- 2020. 12. 30. 13:48

아직 30대인 나는 배당소득보다는 시세차익에 치중한 투자를 하고 있지만, 그래도 배당주 2개 정도를 ISA에 넣어두고 배당수익을 내고 있다. ISA의 비과세 한도가 크지는 않지만 그래도 일반계좌에 비하면 꽤 이득이다.

반면에 엄마는 국내 주식이든 해외주식이든 배당주의 비중이 높다. 배당주는 비교적 안전하기도 하거니와 매달 혹은 매분기 배당을 받는 것은 60대 이상의 투자자에게 꼭 필요한 부분이라고 생각하기 때문이다. 근데 엄마는 전업주부이기때문에 ISA를 개설할 수 없어서 배당소득세를 꼬박꼬박 내고 있었는데, 내년에는 절세를 할 수 있는 방법이 2개나 생겼다.

ISA‧비과세종합저축, 비과세 혜택 톺아보기 - 이코노믹리뷰

[이코노믹리뷰=진종식 기자] 서민과 중산층의 재산 증식을 위해 출시된 개인종합자산관리계좌(이하 ISA)와 65세 이상 은퇴자들에게 5000만원 범위 내에서 비과세 혜택을 제공하는 비과세종합저축

www.econovill.com

바로 ISA와 비과세종합저축이다. ISA는 올해까지는 소득이 있어야 가입가능했지만 내년부터 전업주부도 가입할 수 있게 법이 개정되었고, 내년에 만 65세가 되는 엄마는 비과세종합저축 역시 가입할 수 있게 되었다.

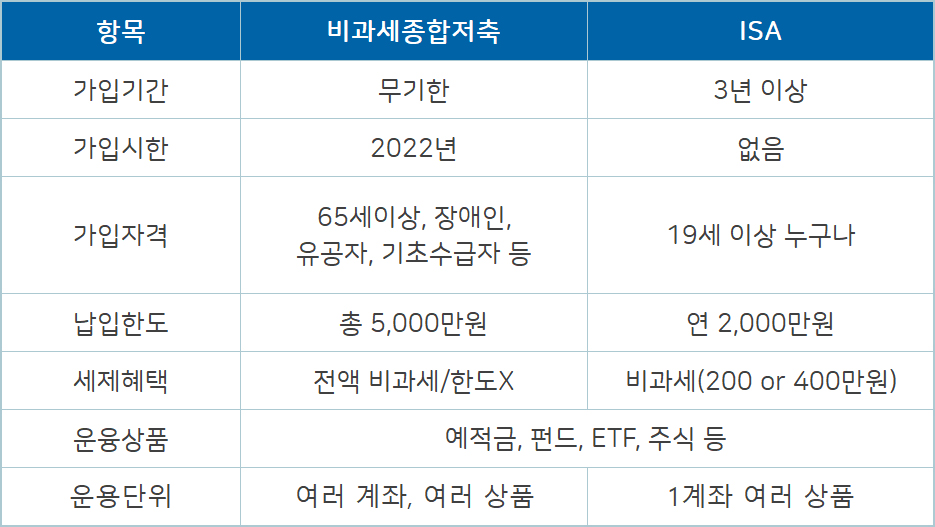

사실 ISA와 비과세종합저축 모두 2020년까지만 가입가능하고 없어질 예정이었는데, ISA는 내년부터 지속적으로 가입할 수 있게 되었고, 비과세종합저축은 2022년 12월 31일까지로 일몰기한이 늘어났다. 우리 엄마는 내년 1월초에 만 65세가 되는데, 하마터면 며칠차이로 가입을 못할 뻔 했다.

어쨌든 둘 다 내년 1월이면 가입 가능하지만 우선적으로 '비과세종합저축'에 가입할 예정이다. 물론 2개다 가입가능하지만 비과세종합저축은 비대면 개설이 가능한 반면(삼성증권 가능, 증권사마다 다른것 같다), ISA(신탁형)는 지점 방문을 해야하기 때문에 비과세종합저축 한도 5,000만원을 모두 소진하면 그때 개설해도 늦지않을 것 같다.

비과세종합저축과 ISA의 비교 우위 장점들을 간단하게 적어보면 다음과 같다.

<ISA 장점>

- 국내 거주 성인이라면 누구나 가입할 수 있다.

- 납입한도가 연 2,000만원이기때문에 투입 가능 금액이 많다.

- 가입시한이 없다. (또 갑자기 변경될지도....)

<비과세종합저축 장점>

- 의무 가입기한이 없고 무기한 납입도 가능하다.

- 납입한도는 5,000만원이지만 수익 전액이 비과세되므로 한도가 무한정이다.

- 한도 내에서 여러 금융기관의 계좌로 나누어 투자할 수 있다.

만약 부모님이 만 65세 이상이라면 일단 '비과세종합저축' 계좌를 만든 후 배당주 위주로 5,000만원을 투자하고, 더 여력이 있다면 ISA를 개설해서 연 2,000만원씩 자금을 굴리는 걸 추천한다.

세금 혜택을 주는 상품들이 점점 사라지거나 한도가 축소되는게 너무 슬프다. 국회에서 장기투자 시 세금혜택을 주는 방안이 계속 논의되고 있다고 하니 젊은 사람들도 혹할 만큼 좋은 혜택이 주어지면 좋겠다. 요즘 투자를 많이 시작하는데 그 사람들을 이탈없이 잡아두는게 기업에게도 좋고, 각 개인의 미래에도 좋지 않을까.