보험 납입기간 20년 vs 30년, 개인적인 선택은 30년

- 보험 공부

- 2022. 12. 26. 20:35

어릴 때 집이 많이 가난해서 엄마는 보험에 무척 집착하는 편이었다. 그때는 이해가 안 갔는데, 지금 생각해보면 엄마에게 보험이란 '가난과 미래에 대한 두려움을 달래줄 유일한 수단'이었던 것 같다. 그래서인지 내 앞으로도 어릴때부터 보험이 들어져있었는데, 취직하고 자리를 잡았을 무렵 이제는 보험료를 직접 내겠다며 넘겨받은 보험은 'CI보험'이었다.

처음 내용을 살펴보고 솔직히 당황스러웠다. 쥐꼬리만한 월급의 15% 가량의 금액이 보험료로 나가야했는데 보험료의 대부분은 사망 혹은 중대한 질병에 대한 보장이었다. 그때는 고작 20대 중반이었는데...처음 몇 달은 꾸역꾸역 보험료를 내다가 도저히 이건 아닌거 같아서 엄마를 설득했는데, 그 기간이 몇 년이나 걸렸다. 중간에 그렇게 돈이 아까우면 본인이 다시 내겠다며 가져가기도 했었다.

결국은 '니 보험이니 알아서 하라'로 정리가 되었고, 나는 그 길로 CI보험을 해약했고 해약금이 꽤 됐기때문에(물론 엄마가 낸 돈에 비하면 보잘것 없었다) 그 돈은 엄마를 드렸다. 그리고나선 실비+진단금 위주로 보험을 들었는데, 2~3번 정도 보험을 해약하고 재가입했었던 것 같다. 지식이 부족하고 판단을 잘못해서 이래저래 손해도 꽤 봤다.

그러다가 몇 년 전에 '실손 단독 보험'과 '암&성인병 진단비 보험'으로 압축했고, 중간에 성인병 진단금을 보완할 수 있는 소액 보험을 하나 추가해서 현재 보험은 총 3개다. 한 달에 나가는 보험료는 약 55,000원 정도다. 부담스럽지 않은 금액이다. 진단금이 크지는 않지만 실비보험이 있기때문에 그 정도면 충분할 것 같고, 추후에 부족하다 싶으면 더 보완할 생각이다. (개인적으로 보험 하나로 100세까지 안심 보장! 이런 문구는 말이 안된다고 생각한다.)

다만, 지금 생각하면 아쉬운게 2개있는데 첫 번째는 보장률이 더 높았던 예전 실손보험을 해약한 후 다시 든 것이고(이건 단독으로 들기 위한 선택이었지만), 두 번째는 건강보험의 납입기간을 20년으로 한 것이다. 가입 당시엔 "보험료는 되도록 빨리 납입해버리고 그 후로는 보장만 받는게 좋다, 총 납입금도 싸다"는 생각에 20년납을 선택했는데 다시 생각해보니 납입기간은 긴게 좋은 것 같다.

왜냐하면,

1) 물가는 계속 올라 화폐가치도 계속 떨어질거고,

2) 내가 언제 병에 걸릴지는 아무도 모르고,

3) 언제 보험을 갈아타거나 해약할지도 모르기 때문이다.

1. 물가 상승에 따른 체감 보험료와 화폐가치 변화

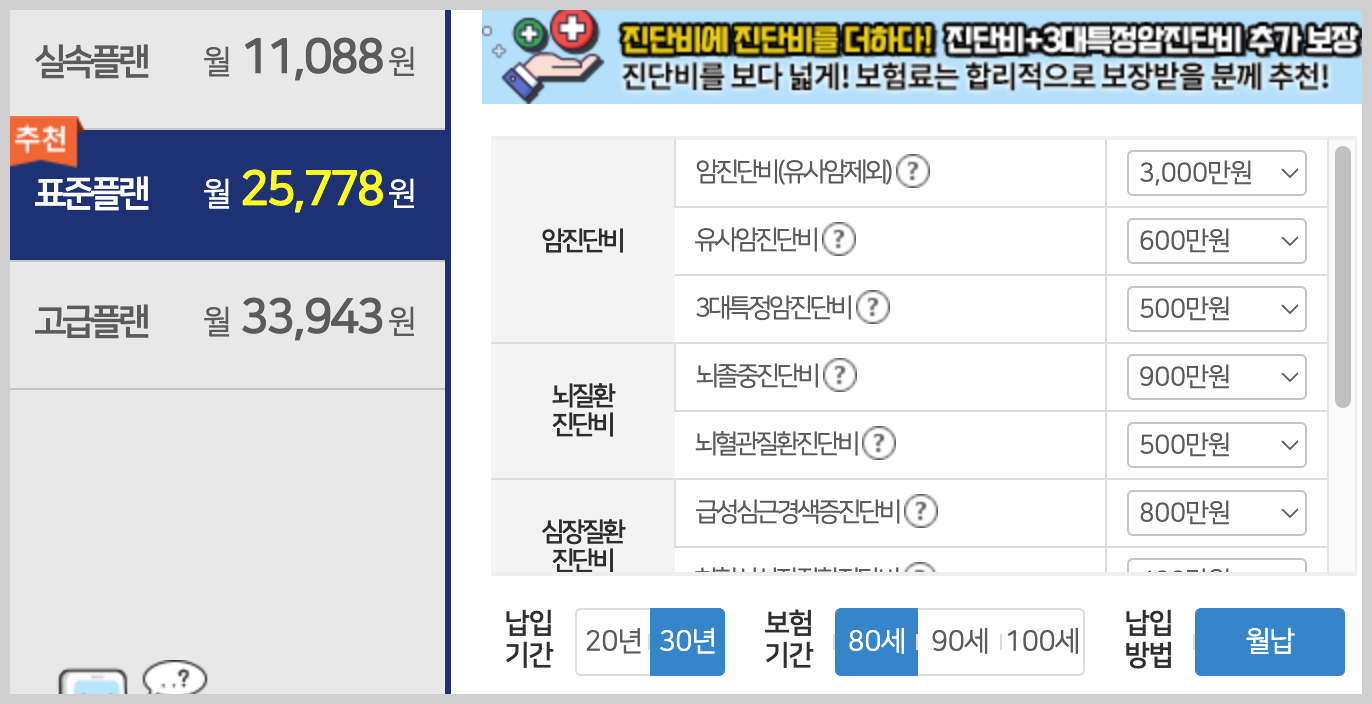

보험료에 대한 시뮬레이션을 해보기 위해 MG손해보험의 진단비보험으로 계산을 해봤다. (보험사 마다, 보험 종류에 따라 조금씩 다를 수는 있다.)

같은 진단비 조건을 설정하고 납입기간만 20년, 30년으로 변경해보았다. 20년으로 설정했을 때 월 보험료는 34,157원이고, 30년납으로 설정했을 때 월 보험료는 25,778원이다. 총 납입금을 계산하면 20년납은 8,197,680원, 30년납은 9,280,080원으로 절대 금액은 30년납이 1,082,400원을 더 내게 된다. 이렇게 생각하면 무조건 20년납이 유리하다.

하지만 가입 후 20년동안의 월 보험료는 30년납 쪽이 매월 약 9,000원 정도 저렴하다. 또한 물가는 꾸준히 상승할거고 그럴수록 화폐가치는 떨어져서 체감 보험료도 계속 낮아질거다. 20년간의 물가상승을 고려하면(약 2배 정도 가정) 그 이후 10년간 내는 체감 보험료는 현재내는 금액의 반 정도가 된다. 화폐가치가 떨어진 미래에 낼 돈을 굳이 미리 땡겨서 낼 필요는 없다고 생각한다.

그래도 불안하다면 매월 9천원씩 적금을 20년간 부으면 된다. 월 2% 적금으로 단순 계산해도 20년 후에 찾을 돈은 세금떼고 약 250만원이다. 요즘같은 고금리를 가정하거나, 중간에 예금까지 섞어서 투자하면 10년간 추가로 내야할 보험료 3,093,360원(25,778원x12개월x10년)보다 더 모을 수 있다. 무엇보다 그 돈은 내가 쓸 곳을 결정할 수 있는 내 돈이다. 굳이 미리 납입해서 타인 소유의 돈으로 만들 필요는 없다.

흔히들 '수입이 줄어드는 노년 혹은 은퇴 후 보험료를 내는 부담감'에 대해 이야기하는데, 30세에 보험을 들어도 20년 후는 50세고, 40세에 보험을 들어도 20년 후는 60세다. 요즘같은 시대에 5~60대가 과연 보험료 낼 돈이 부담스러운 노년일까? 오히려 2~40대에 한 푼이라도 아껴서 내 종잣돈을 만드는게 훨씬 이득아닐까?

2. 보험료 납입면제

대부분의 건강 보험(암, 성인병 등의 진담금을 지급하는 보험)은 병에 걸려서 진담금을 받으면 그때부터 보험료 납입이 면제되는 조항이 있다. 납입기간 중 병에 걸려서 보험금을 타 먹으면 그때부터는 보험료를 내지 않아도 된다는 거다. 당장 내일 병에 걸릴지 몇 십년 후에 병이 걸릴지 모르는데 서둘러서 돈을 더 많이 내둘 필요는 없다.

3. 중도해약

보험의 중도해약률은 생각보다 훨씬 더 높다고 한다. 내 경우도 누가 시킨 것도 아닌데 알아서 2~3개의 보험을 해약하고 재계약했다. 만약 납입기간을 짧게해서 초반에 더 많은 보험료를 납입한다면 해약 시 그만큼 더 많은 돈을 손해보게된다. 물론 보험을 중도해약하지 않는게 최선이지만 사람일은 생각처럼 되는게 아니니까 이 부분도 고려해봐야한다.

내 생각에 헛점이 있을 수 있고, 혹시 계산에 오류가 있을 수도 있다. 무엇보다 보험료 납입기간은 가입자 개인의 선택이다. 20년도 길어서 10년 만에 완납하고 싶은 사람도 있을거고, 생명보험같이 보험료 자체가 비싼 보험을 가입할 경우는 몇 십년 후에 보험료가 부담스러울까봐 걱정되는 경우도 충분히 존재 할거다.

그래서 '무조건 30년납이 좋고, 옳다'고 주장하는건 아니다. 본인에게 맞는 걸 선택하면 된다. 나는 다만 내가 이미 가입했고, (아마도) 앞으로도 꾸준히 가져갈 보험을 20년납으로 한게 아쉬워서 글을 남겨본다. 지금 가입 시점의 나로 돌아간다면 아마 고민없이 30년납을 선택했을 것 같다. 아니 선택지에 '전기납' 있다면 그걸 고르고 싶다.